被普通寿险牢牢压制2025年5月11日

被普通寿险牢牢压制2025年5月11日1月份是保障业开门红的合节月份。过去几年,都是固定收益类增额寿、年金险为主打,本年大都公司起头以分红险来挑大梁。为了备战本年的开门红,旧年四时度至本年岁首保障业界推出的数百款寿险和年金险中,分红险占比抵达近四成。

往年上市保障公司都通告月度保费。本年此后唯有新华保障、中邦太保和阳光保障等片面公司通告1月份保费。个中新华保障延长了32%,太保寿险延长了10.3%,阳光人寿则低落了5%。其他上市保司如中邦人寿、中邦泰平、中邦人保、中邦安谧等均未通告。金监总局也并未通告1月份全行业的保费情形。

其它,保费囊括新单保费和续期保费,新单保费延长情形怎么,更能显露分红险上位后的延长情形,目前也仍旧未知。

如许,分红险挑大梁后能否撬动行业延长,还必要一直观测。从业界并不踊跃的消息披露来看,延长可以并不乐观。事实保障客户需求如故倾向于确定性收益。

所谓分红险是相看待固定收益类型的广泛寿险而言的,分红险收益由固定收益与浮动收益组成,目前遵从2%的预订利率给客户固定收益,同时视投资收益与用度左右情形,将分红险策划的收益起码七成用于分红,造成浮动收益,从而刷新人身险产物应许收益过于刚性、投资收益率不竭下滑带来的行业危急。

方今利率延续低落,保障投资收益承压,分红险是保障公司化解利差损的最优解,但起码目前客户的需求与分红险的特征还不太成亲,不行不说是一种尴尬。

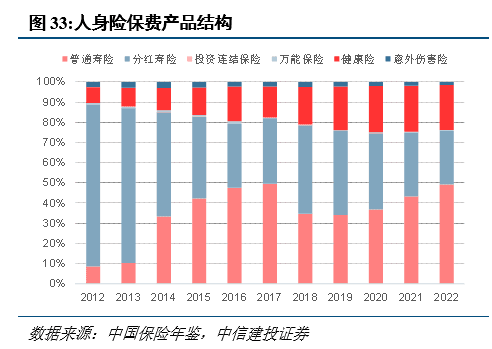

分红险一经光泽过。2012年分红险正在人身险中的占比抵达八成,是各至公司的主打产物,以后履历了一系列计谋调治,到2022年分红险占比亏欠3成,险些是一蹶不振。其他产物中,增额寿大红大紫,康健险、全能险履历了疾速延长的光泽与领域下滑的寂寞。

保障产物构造的蜕化可谓云谲波诡,其背后的逻辑是什么,分红险能否渡过近十几年的疲软形态走向再度光泽?对行业式样又会爆发何如的影响?

“分红险寻常讲便是水涨船高,是一个更具有生长性的产物体式,合适这个低利率的期间。新期间,分红险将成为主流”。旧年11月,泰康保障董事长陈东升一经如许示意。

中邦泰平联席CEO郭晓涛旧年也示意,泰平过去大约有70%以上是古代险,异日泰平的产物构造将会以分红的产人格为主打产物,估计会占一切出售的50%以上。

中邦人寿示意将进一步加紧分红产物的永恒研发与投放;太保经管层也同样夸大,要加强培养分红险的市集,造成新的交易增量;安谧人寿2025年职责聚会指出,坚强促进分红转型。

旧年9月邦务院出台的保障新“邦十条”中更是初度明晰提出,援救浮动收益型保障起色。

从羁系到业界,挑选惊人地一概。为什么分红险这种浮动利率保障必需成为主流?

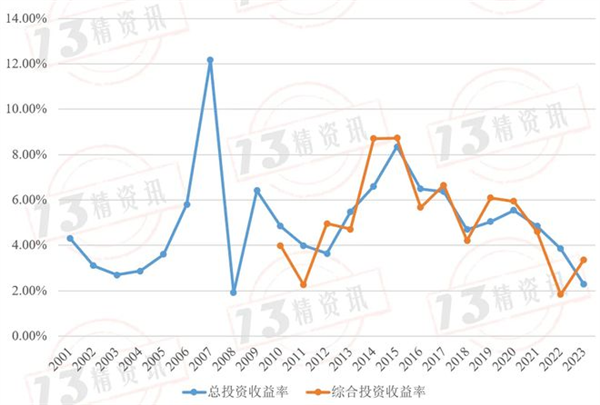

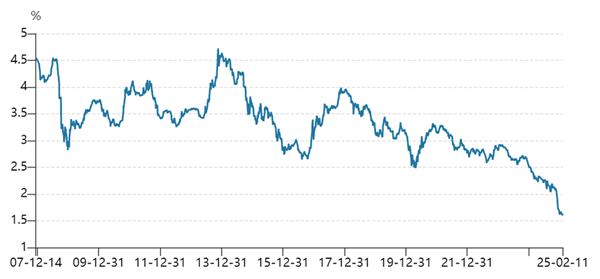

重点因由无疑是保障投资端面对压力。保障投资核心正在固收,几年里债券收益率延续下行,10年期邦债收益率从2023岁首正在2.9%独揽低落到现正在的1.6%独揽,保障投资仍旧高收益的难度加大,2023年保障资金财政投资收益率为2.23%,归纳投资收益率为3.22%。而2023年7月调治前卖给客户的增额寿等产物商定利率还正在3.5%。保障利差损危急很大。

汗青上这一幕一经上演过。上世纪八十年代保障业复业,直到世纪之交,按期寿险、终生寿险、兼顾保障与年金险为主的古代广泛型保障是主流,即固定收益类保障产物。

九十年代存款利率秤谌从超越14%降到了1999年的2%独揽。保障前期给到客户的预订利率过高,一度抵达8.8%以上,跟着利率下滑、投资收益难以遮盖本钱,带来很大的利差损,几大头部公司正在当时亏折达数百亿元。

是以活着纪之交,广泛寿险预订利率被控制正在2.5%,同时新型保障产物起头产生,1999年泰平推出了邦内首款投连险“泰平世纪理财”,2000年太保推出了邦内首款全能险“安谧盛世长发兼顾保障”,中邦人寿则推出了邦内首款分红险“邦寿千禧理财”。

新型产物本质上仍是寿险或年金险,也都有保证成效,但正在收益与危急的分享形式上与广泛保障差异。

投连险没有确保收益做保底,危急更大,可以带来亏折。分红险和全能险都为客户供给确保收益和视投资结果而定的非确保收益,确保收益来保底,非确保收益最低为0,不会像投连险账户一律产生亏折,假设投资收益较好,就会有非确保收益,告终保司与客户的危急共担。

全能险与分红险比拟,全能险投资属性更强,保费纳入到特定投资账户,投资于债券、股票等,保费可能按客户必要来增减,最低确保利率也低于分红险预订利率0.5个百分点独揽。

分红险投资属性弱少许,没有孑立的投资账户,而是一切分红险交易的保费一道举行投资,视策划效果来决计分红秤谌,假设利差、死差、费差都左右较好,则分红秤谌会更高。

为确保分红秤谌,羁系划定保司每年的分红险产物可分派剩余中,起码70%分派给保单持有人。分红险另有削峰填谷的腻滑机制,收益高的年份可能将片面收益纳入分红特储,正在收益不佳的年份补充收益秤谌。

三险角力,分红险胜出。本世纪第一个十年,全能险、投连险履历了股市的颤动调治,震撼较大,且因为投资属性更浓,2009年羁系出台划定,全能险、投连险保费只可少量计入危急保费,分红险则不受影响,是以保司都将重心都放到了分红险上,造成了分红险一家独大的时势。到2012年时,分红险正在人身险中的占比抵达8成独揽。直到2013年计谋再次蜕化后才下滑。

意味着客户可挑选的固定收益较高的保障产物越来越少,此后更众的产物会是较低简直定性收益加上视投资景况而异的浮动收益。前者重要是固收类的广泛增额终生寿险、年金险、兼顾保障,后者重要是分红型的增额终生寿险、年金险、兼顾保障,产物本质没变,收益获取的形式变了。

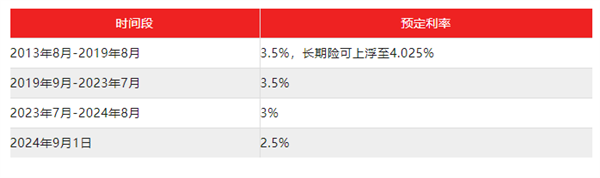

方今古代增额寿预订利率仍旧降至2.5%,而分红险的预订利率为2%,同时又有浮动收益,遵从羁系2024年3月的限高令,中小型保障公司分红险结算利率不得高于3.2%,大型保障公司分红险不得高于3.0%。因为这些产物保费金额往往较高,保障克日长达数十年,0.5%的差额带来较大的收益区别。

假设本钱市集涌现好,分红型结算利率会高于广泛寿险,只是题目正在于,因为产物克日长,投资市集不竭履历周期,分红秤谌崎岖的不确定性是很大的。保障客户往往是更崇敬确定性,这是保障当下最大的卖点,能把收益写正在合同里且刚性兑付。

假设收益浮动,投资者可挑选的投资品就太众了,如银行理财、“固收+”基金等。与这些产物比拟,保障还存正在一大劣势,即滚动性差,减保有次数、金额局限,退保可以有失掉,流程还繁琐,与赎回后越日到账的银行理财、“固收+”基金没法比滚动性。是以假设收益确定性低落,看待保障产物的竞赛力是很大损耗。

是以保障业强推分红险,跟当下客户的需求是有肯定冲突的。再加上分红险较固定收益的广泛寿险愈加丰富,渠道方面从署理人到银保都看待分红险的先容和出售才华擢升有一个才华擢升的流程,是以现正在分红险肯定会履历一个遇冷、低迷的阶段。

汗青上,2009-2012年大红大紫的分红险,由于竞赛力亏欠,2013年后内行业中的名望日就衰败。

2013年前后,被称为“保障业最大的倾销员”的时任保监会主席项俊波珍藏做大做强保障业,这位已落马的前正部级官员正在任时候促进了保障业的大扩张:

一方面促进保障投资渠道的拓宽,推出投资新政13条,债券、股权和不动产、理资产物、金融衍生品、股指期货、境外投资等均被纳入到险资可投资局限,从而擢升保障产物收益率;

另一方面正在欠债端促进费率市集化改动,撤消了2.5%的广泛保障预订利率上限,增额寿这种以后大红大紫的产物也正在2013年问世,具有固收属性的广泛寿险开启了疾速延长期,到2015年正在人身险中的占比抵达34%独揽。

2015年2月全能险的最低确保利率也摊开,撤消了2.5%的最低确保利率局限,加上投资范围摊开的利好,进一步加强了全能险的吸引力。全能险延长急速,到2015年一度占到人身险保费的两成独揽。

固收类产物广泛寿险、全能险和投连险都有竞赛力的大幅擢升,比拟之下分红险确定性的收益不足广泛寿险,高收益潜力又不足全能险,是以分红险竞赛力下滑彰彰,占比低落。从2012年的八成低落到2017年的3成独揽。连续到方今,分红险的占比再也没有大幅擢升过。大都时光里正在两成到四成之间。

项俊波落马后,产风致局又有较大蜕化。跟着资管新规的落地,确定性收益的资产稀缺,2019年广泛寿险还能有最高4.025%的预订收益,是以更是大红大紫。羁系层愈加夸大“保障姓保”,投资属性强的产物面对压降。全能险领域快速下滑。

分红险则众年没有回暖,被广泛寿险牢牢压制。直到2024年,正在羁系与业界的促进下,分红险领域闭幕了众年的下滑。“13个精算师”数据显示,2024年分红险保费领域抵达7600亿元独揽,增速为4%。而正在2020-2023年的4年中,分红险保费增速辞别为-7%、-12%、-13%、-16%,延续四年下滑。

固然领域有所企稳,但分红险延长势能并不足行业均匀秤谌。数据显示,2024年保障业原保障保费收入约5.7万亿元,同比延长11.15%。个中人身险公司告终原保障保费收入4.01万亿元,同比延长13.2%。增速最速的寿险交易,原保障保费收入抵达3.19万亿元,同比大增15.58%。分红险是人身险产物的一种,是寿险的一种产物形状,增速远不足行业均匀秤谌。

本年主打分红险的开门红并未火爆,也就显得尤为寻常。这跟分红险的特征与竞赛力有很大相合。

固然如许,但分红险仍旧不得纷歧直推,异日已经会成为主力险种。由于产物构造的蜕化重点决计成分正在于经济情况蜕化下的计谋取向,而非市集需求。

假设全部遵从需求来,客户都念要收益又高又确定还刚兑的产物,保司危急太大,没法知足。

保障是一个强羁系行业,产物受到羁系指挥,提供同时受需求与羁系的双重影响。羁系部分看待最低利率秤谌和结算利率秤谌的划定,直接决计了收益秤谌,从而正在很大水准上促成某些险种的领域。市集需求也要紧,但永恒来说更像是计谋导向的因变量,并不行基础上决计某个险种的兴衰。

分红险正在本世纪第一个十年里不妨渐渐上位坐稳人身险第一把交椅,跟现正在的景况一律,也是羁系层到保障业界都必需念宗旨化解利差损危急。之后利差损危急扫除,费率市集化改动让古代寿险兴起,分红险受挫。方今利率下行,广泛寿险的固定收益属性再次带来利差损危急,是以分红险再次来救火。

从近年来羁系部分看待增额寿和分红险的利率经管来看,分红险调治幅度相对较小。2013年分红险预订利率为不高于2.5%,2015 年放宽至3.0%。2024年10月下调至2.0%。比拟之下囊括增额寿正在内的广泛保障履历了众轮调治,从2019年的4.025%降至目前的2.5%,调治次数众,幅度也更大。无形之中正在拉进分红险与增额寿的预订利率差异。

其它,保障投资渠道的拓宽,以及指导险资等中永恒资金入市,相对来说会巩固浮动收益产物的收益潜力,晦气于固定收益。2月7日,邦度金融监视经管总局下发合照,开启了保障资金投资黄金交易试点。正在投资收益率下滑的时势下,估计保障资金的投资渠道会进一步拓展。

跟着邦度夸大起色浮动收益保障产物,分红险估计会获得更众的计谋援救。固然预订利率要随市集利率设备起动态调治机制,有较大势限,只是正在投资收益增厚的情形下,不袪除减弱分红险结算利率来巩固吸引力,煽动浮动收益产物的起色。

而羁系的决定逻辑,大概上是凭据经济情况和金融市集蜕化而来的,这些成分归纳影响,决计了永恒利率的走势,进而影响保障的收益崎岖。羁系部分大概上正在收益可能确保时,目标于保障业做大做强,当收益受到要紧影响时,目标于左右危急。2006-2012年的分红险盛世,大靠山是利率的下行,本钱市集的兴起,分红险既有助于化解利差损,也能造成较好浮动收益。2013年此后摊开广泛寿险利率局限,靠山正在经济生长的靠山下,邦债收益率有肯定的克复,叠加投资范围的扩张,投资收益不妨确保。方今再次夸大浮动收益保障,也是由于永恒利率的下滑,投资收益率难保。

永恒利率走势重要受到泉币计谋与经济延长景况的影响。我邦经济延长仍旧从高速阶段步入到中低速阶段,泉币计谋也趋势于保持宽松来煽动经济灵活,受此影响,以十年期邦债收益为例,永恒走势很难再回到3%以上。

正在这种靠山下,低浸固收类产物比例,增补分红险等浮动收益产物的比例,属于“箭正在弦上不得不发”。

只只是主力保障产物的更迭,是羁系计谋与市集需求的共振。当下是羁系道途仍旧明晰,但市集需求如故偏固定收益,还没充沛承担分红险的特征,还必要一段时光的磨合。

当下对保障公司来说,广泛固收类保障的热销,收保费偶尔爽,异日兑付时可以进入火化场。高额固定收益形式的出售不行延续。向分红险转型是肯定。只是分红险目前还不行很速接棒广泛寿险来拉动延长,保障公司的延长见面对肯定困局。

分红险领域与份额占比延续延长,会是一个永恒流程,一方面必要署理人出售才华的擢升,巩固出售丰富保障的才华;另一方面培植客户看待分红险的认知,渐渐承担片面收益的不确定。这个流程可以像几年前方才粉碎刚兑的银行理财,必要履历肯定调治技能重回延长。

本年此后股市涌现不错,债市有肯定调治。假设本钱市集延续景气,分红险投资收益获得保证,费率也左右恰当,分红险的结算利率能平稳保持到3%独揽,分红险的上位会愈加利市少许。不然人身险保费增速可以再次重回个位数,正在低位延长耽搁一段时光。

量度分红险的浮动利率涌现秤谌,就涉及到分红告终率的观念,即实践派发的分行金额与产物仿单演示的预期分红之间的比值。跟着保障公司投资收益率的低落,羁系层面临于结算利率的局限,以及预订利率的低落,分红告终率是正在逐年下滑的。“13个精算师”数据显示,2020-2023年,邦内寿险行业分红险产物盈利告终率均匀值为123%、114.6%、103.9%、51.6%,浮现逐年低落的趋向。

要仍旧相看待广泛寿险的竞赛力,分红陡峭平稳告终2.5%以上的结算利率才行,羁系请求收益演示的利率最高为 4.5%。遵从最高4.5%演示利率、2.0%预订利率、70%的收益分红比例来策动,必要起码30%以上的分红告终率。告终3%以上的结算收益,则必要分红告终率抵达57%以上。这有赖于投资市集的刷新。

除了保费延长逆境,保费给保司带来的利润率也会下行,即新交易价格率承压。由于可分派利润起码70%要用于分红,剩下的收益还要一片面纳入分红特储,小心收益低的年份。是以假使分红险异日大卖,保司的利润也会有负面影响。

最先,分红险连续占对比高的公司,没有调治压力,增速会更速,比方泰康、盟邦。以分红险为主与以古代险为主,看待公司的交易策划与投资会有少许差异请求,如正在固收本质的古代险期间,投资更重视太平,策划上更珍贵出售合节;分红险期间,必要太平与收益并重,事实另有分红收益的比拼,策划上除了珍贵出售,也要正在前端做好KYC,做好产物与客户需求的成亲,由于收益的不确定,售后也变得愈加要紧,要有形似投顾的脚色。

其次,署理人渠道强的保障公司,可以会更能合适分红险转型。比拟于固收本质的增额寿等广泛寿险,分红险更丰富,更必要高本质署理团队的渠道效率,而银保渠道由于客户群体偏好的因由,更适合固收类广泛寿险的出售。是以近年来延长较好的银行系保障公司以及其他少许侧重银保渠道的公司,可以必要做出肯定调治。署理人渠道较强的龙头如邦寿、泰平、太保等调治压力相对小少许,只是也要履历团队的培训和成熟度的擢升。

其它,假设分红险成为主流,将转化保障同质性强的时势,从而加快行业洗牌与优越劣汰。正在固收类为主的产物构造下,民众的收益都形似,而当分红险成为主流并延续较长一段时光,差异的投资与策划才华将导致差异的结算利率、差异的分红告终率,客户会向运营才华更强、投资才华更优的公司荟萃。

FXCG官网

FXCG官网