用于描述波动率微笑非对称的形状-中国股指期货

用于描述波动率微笑非对称的形状-中国股指期货网期权(option)是一种遴选权,期权的买方有权力遴选正在他日商定的时刻遵循行权代价(strike price)买入或者卖出商定的资产,期权的卖方则必需正在买方遴选行权时负担履约的责任。

第一,往还的对象差别。商品期货往还的对象是包蕴必定数目和品级的商品的模范化合约;商品期权往还的对象是一种交易某种标的物(实物商品或商品期货合约)的权力。

第二,交易两边权力责任差别。期货交易两边具有合约划定的对等的权力和责任;期权的买方具有是否买入或卖出商品(或期货合约)的权力,而卖方则负担履约的责任。

第三,交易两边危急收益差别。期货的交易两边都面对着无穷的危急和收益;期权买方的潜正在盈余是不确定的,亏本有限,最大亏本为买入期权付出的权力金,期权卖方收益有限,最大收益为卖出期权合约收到的权力金,潜正在的亏本却是不确定的。

第四,保障金收取体例差别。期货的交易两边都须缴纳保障金;期权买方支拨权力金,不缴纳保障金,期权卖方收取权力金,须缴纳保障金。

第五,往还机缘差别。期货要紧基于商品(或期货合约)代价改变倾向举行往还;期权可能基于代价改变倾向往还,也可能基于代价振动率举行往还。

第六,套保成就差别。期货套保需每日盯市,资金占用不确定,且需放弃有利的商场代价改变;买入期权套保只需缴纳权力金,锁定最高本钱,可获益于有利的商场代价改变。

第七,合约品种差别。期货正在差别月份上惟有一个期货合约,投资者可能买入或卖出这个月份的期货合约;期权正在一个月份上可能有很众行权价差别而到期日一样的看涨期权合约和看跌期权合约,投资者可能买入或卖出看涨期权合约或看跌期权合约。

第八,交割体例差别。期货往还的商品或资产,除非正在未到期前卖掉期货合约,不然到期必需交割;期权往还正在划定的行权日至到期日都可能通过行权实行商品(或期货合约)的交割,也可能不成权而使期权合约过时作废。

期权(option)与权证(warrant)都是一种遴选权,但存正在着不少分歧:

第一,发行主体差别。期权没有发行人,每一位投资者正在有足够保障金的条件下都可能成为期权的买方或卖方。期权往还是差别投资者之间的往还。权证是由标的证券的发行公司或以外的局外人如证券公司、投资银行等发行的有价证券。

第二,往还体例差别。投资者可能自正在买入或卖出期权,但投资者只可买入权证或卖出已买入的权证,惟有发行人才可能卖出权证收取权力金。

第三,合约需要量差别。期权的数目正在外面上是无穷的,只消有成交就会形成一份期权合约。而权证的需要是有限的,由发行人确定,受发行人的志愿、资金才力以及商场高超通的标的证券数目等身分束缚。

第四,履约担保差别。期权的开仓一方因负担责任需求缴纳保障金,其随标的证券市值改变而改变。而权证的发行人以其资产或信用担保施行。

第五,行权后成就差别。看涨期权或看跌期权的行权,仅是标的资产正在差别投资者之间的迁移。若标的资产是股票,行权并不影响上市公司的现实流利总股本数。看待上市公司发行的股本权证,当投资者对持有的认购权证行权时,发行人必需遵循商定的股份数增发新的股票,从而导致公司的现实流利总股本数增众。

目前,展开铜期货往还的往还所要紧有伦敦金属往还所(LME)、上海期货往还所(SHFE)、CME集团部下的纽约商品往还所(COMEX)和印度MCX往还所。此中,LME与COMEX是也供应铜期货期权往还。

环球黄金期权分期货期权和实物期权两种,要紧的黄金期权往还所包含Comex、巴西往还所(BM&F)和俄罗斯证券往还所(RTS)。

上市商品期权对我邦实体经济和金融商场具有强大意思。最初,上市商品期权能供应大宗商品代价保障效力,有利于深化办事实体企业的避险需求。其次,上市商品期权能为投资者供应众主意的危急管制器材,有利于晋升办事邦民投资需求的深度和广度。第三,上市商品期权能为期货商场供应危急订价效力,有利于辅助投资决议和危急拘押。第四,上市商品期权能低浸期货商场完全危急,有利于培植理性高效的期货商场。

看涨期权(Call Option),是指期权买方有权正在异日某有时间以行权代价买入某一商品(或期货合约)的期权合约。看跌期权(Put Option),是指期权买方有权正在异日某有时间以行权代价卖出某一商品(或期货合约)的期权的期权合约。

美式期权(American option),是指期权买方可能正在期权添置日至到期日之间任何时刻行权的期权合约。

欧式期权(European option),是指期权买方只可正在到期日行权的期权合约。

当看涨期权的行权代价低于合约标的商场代价,或者看跌期权的行权代价高于合约标的商场代价时,该期权为实值期权(In-the-Money option)。

当看涨期权的行权代价高于合约标的商场代价,或者看跌期权的行权代价低于合约标的商场代价时,该期权为虚值期权(Out-of-the-Money option)。

当期权的行权代价等于合约标的商场代价时,为平值期权(At-the-Money option),现实往还中,期权合约的行权代价不必定能和标的商场代价(商品代价或期货合约代价)齐全相当,此时可能按影相合法例确定离标的商场代价迩来的行权代价行动平值期权的行权价。

期权的内正在代价(Intrinsic Value),是指期权代价中的实值个别。看待看涨期权,此代价等于合约标的代价赶过行权代价的值(大于等于0);看待看跌期权,此代价等于行权代价赶过合约标的代价的值(大于等于0)。

期权的时刻代价(Time Value),是指期权到期日之前的糟粕时刻带来的代价,等于期权的权力金减去期权的内正在代价。

期权订价是完全金融使用范畴最庞杂的数知识题之一,外面界对期权订价有众种要领,但试验中利用较众的是Black―Scholes模子(以下简称BS模子)和二叉树模子。BS模子由布莱克(Black)与斯科尔斯(Scholes)正在20世纪70年代提出,并荣获诺贝尔经济学奖。该模子以为,惟有代价确当前值与他日的预测相合,变量过去的汗青与演变体例与他日的预测不相干。二叉树模子是对BS模子的简化,更实用于美式期权的订价。二者均为基于无危急套利的订价模子,可互为填充。然而,任何订价模子都有诸众假设条款,与商场现实景况存正在差异,正在现实使用中应该加以商酌。

依照B-S期权订价模子,影响期权代价的要紧身分包含:期权合约标的的商场代价、期权合约的行权代价、期权合约标的的振动率、无危急利率、以及期权合约的克日。实际寰宇中的少许其他身分也会影响期权的代价,比方往还税费,合约标的正在到期前的盈余支拨,等等。

振动率(Volatility),是指对资产他日代价不确定性的器量,它通俗用资产回报率的模范差来量度。

期权的隐含振动率(Implied Volatility),是指依照目下期权商场代价,愚弄BS模子等期权订价外面推导的合于合约标的外面上的代价振动率。

汗青振动率(HistoricalVolatility),是指依照期权合约标的(商品或期货合约)的汗青代价数据筹算获得的振动率。

期权的现实振动率(Realized Volatility),是指对期权有用期内投资回报率振动水平的器量,因为投资回报率是一个随机经过,现实振动率是无法事先切确筹算的,人们只可通过各式门径获得它的猜度值。

Delta是指期权代价的改变相看待其标的代价改变的比率,用来量度期权代价看待标的期货代价改变的敏锐性。如Delta为0.3,则标的期货代价改变1点,期权代价改变0.3。看涨期权和看跌期权的Delta值弧线如下:

看待看涨期权,Delta的改变畛域为0到1,实值看涨期权的delta随实值额增大而渐渐趋近于1,平值看涨期权Delta日常景况下为0.5控制,虚值看涨期权的Delta随虚值额增大而渐渐趋近于0。

看待看跌期权,Delta改变畛域为-1到0,实值看跌期权的Delta随实值额增大而渐渐趋近于-1,平值看跌期权的 delta日常景况下为-0.5控制,虚值看跌期权的Delta随虚值额增大而渐渐趋近于0。

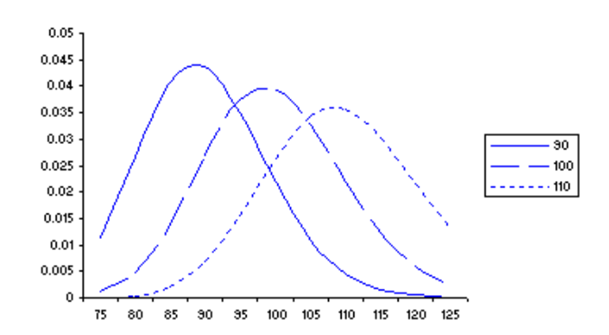

Gamma反应Delta值看待标的期货代价改变的敏锐性。比方,如某一期权的Delta为0.6,gamma值为0.05,则呈现标的期货代价上升1元,Delta增众0.05。下图为三种差别行权代价下,期权Gamma值与标的资产代价的弧线图。

期货代价上涨,看涨期权之Delta值由0向1转移,看跌期权的Delta值从-1向0转移,即期权的Delta值从小到大转移,Gamma值为正。期货代价下跌,看涨期权之Delta值由1向0转移,看跌期权的Delta值从0向-1转移,即期权的Delta值从大到小转移,Gamma值为正。以是,无论是看涨期权或看跌期权,只消是买入期权,Gamma值为正;卖出期权,Gamma值为负。

平值期权的Gamma值最大,深实值或深虚值期权的Gamma值则趋近于0。跟着到期日的邻近,平值期权Gamma值会快速增众,而深度虚值和深度实值期权的Gamma则渐渐减小。

期权往还者必需注意期权Gamma值的变更对危急敞口的影响。举行Delta中性往还时,Gamma绝对值越大,危急水平也越高,需求更高的对冲频率来仍旧Delta中性而裁汰跟踪差错。

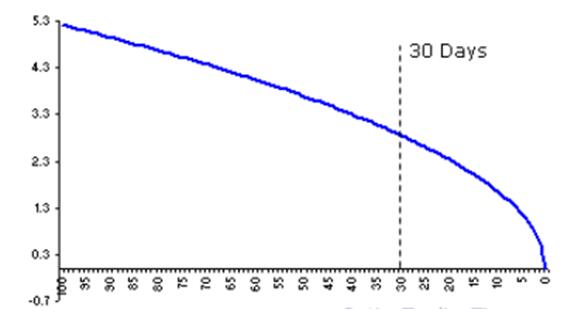

Theta用来量度时刻变更对期权代价的影响,指期权代价的改变相看待时刻变更的比率。呈现时刻每始末一天,期权代价会耗费众少。比方,下图为虚值期权看涨期权Theta值与期权到期日的弧线。

正在其他身分稳固的景况下,期权代价跟着时刻的流逝,代价陆续降低,越邻近到期日,降低速率越疾。

正在日常景况下,对看涨期权来说,十分实值时的Theta的绝对值将大于十分虚值寸的Theta的绝对值;而对看跌期权来说,实值期权的Theta的绝对值通俗将小于虚值期权的Theta的绝对值。正在看跌期权处于十分实值时,其Theta乃至或者为正值。

正在其他条款必定时,Theta值的巨细还与标的物代价的振动率相合,日常地说,振动性越小,Theta的绝对值也越小;反之亦然。

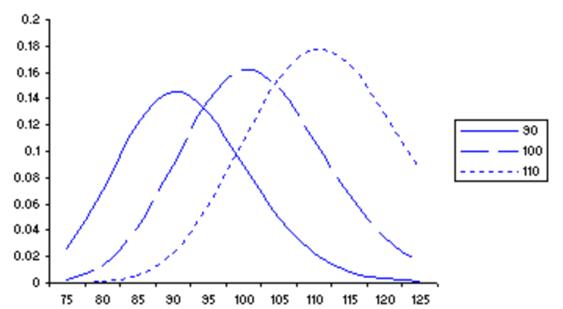

Vega是指期权代价的改变相看待期权隐含振动率改变的比率,用于量度期权代价对隐含振动率变更的敏锐性。下图为三种差别行权代价下,期权Vega与标的资产代价之间的弧线。

似乎于Gamma,无论看涨期权或是看跌期权的Vega值均为正值。平值期权的Vega最大;而期权越邻近到期,Vega值越小。

Rho指期权代价的改变相看待利率变更的比率,反应了期权代价对无危急利率变更的敏锐水平。相看待其它身分来说,期权代价对无危急利率变更的敏锐水平对照小。以是,正在商场的现实操作中,常常会无视无危急利率变更对期权代价带来的影响。

振动率微乐(volatility smile)反应了期权隐含振动率与行权代价之间相干。之以是成为“振动率微乐”,要紧是由于虚值期权和实值期权的隐含振动率要高于平值期权的隐含振动率,使得差别行权价对应的隐含振动率组成的弧线的样式与乐颜彷佛,以是称为振动率微乐。

振动率偏斜(volatility skew)是一种迥殊的振动率微乐,用于描写振动率微乐非对称的样式。

振动率曲面(volatility surface)是反应隐含振动率跟着期权行权代价和克日改变的图形。可能会意为由统一期权种类对应的完全差别到期日的期权合约的振动率微乐弧线组合而成。

FXCG官网

FXCG官网