落地后由于止盈利率短暂上行-效率高国内期货开

落地后由于止盈利率短暂上行-效率高国内期货开户2025年5月20日贷款市集报价利率为1年期LPR为3.0%,5年期以上LPR为3.5%,均较上月报价消浸10bps。与此同时,今日六家邦有大行和个别股份行也下调存款利率,最大降幅25bps。

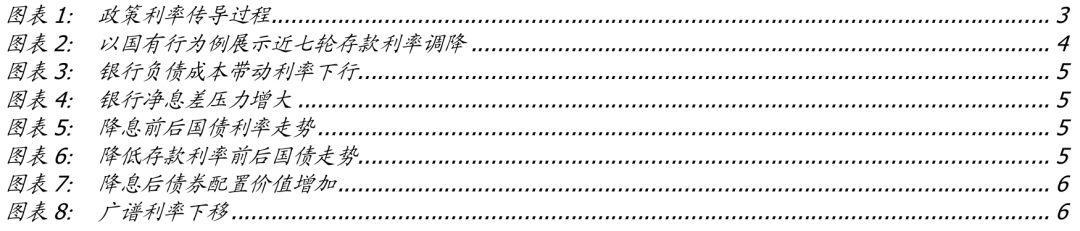

LPR调降和存款利率调降是继战略利率消浸之后的尾随调解。5月7日潘功胜行长告示下调战略利率10bps时,还指出估计将鼓动LPR随之下行10bps,同时将通过利率自律机制开导贸易银行相应下调存款利率。况且央行正在2024年三季度货政呈文中专栏三明晰了我邦的战略利率影响钱银市集利率和债券市集利率并影响存贷款利率的传导流程。因此本次LPR和存款利率调降是政府利率消浸之后的尾随调解。

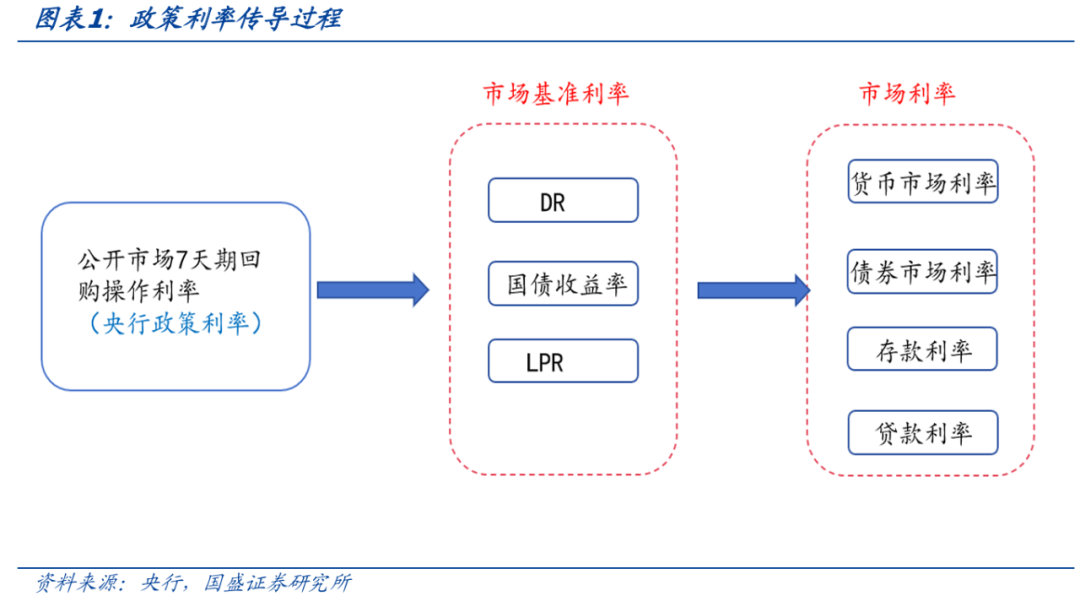

本轮存款利率调降幅度适中,后续需合切中小行调降幅度,大行存款流失压力或将削弱,非银资金填补将填补债市需求气力。自2022年9月从此依然展开了七轮存款挂牌利率调降。从调降幅度来看,本轮活期存款挂牌利率下调5bp,按期存款利率下调15-25bp不等。与前几轮比拟,活期存款、3年和5年按期存款利率调降幅度与2024年10月存款利率调降幅度相似,而3个月、6个月、1年、2年按期存款利率调降幅度低于2024年10月,但高于2024年7月存款利率调降幅度。往往每一轮存款利率调降都从邦有大行开首,中小行欠债本钱较高因此近期形成了存款从大行流向中小行的情景,因此后续值得合切中小行存款利率调降幅度,估计大行存款流失的压力或将削弱。非银资金将填补,进而填补债券市集需求气力。

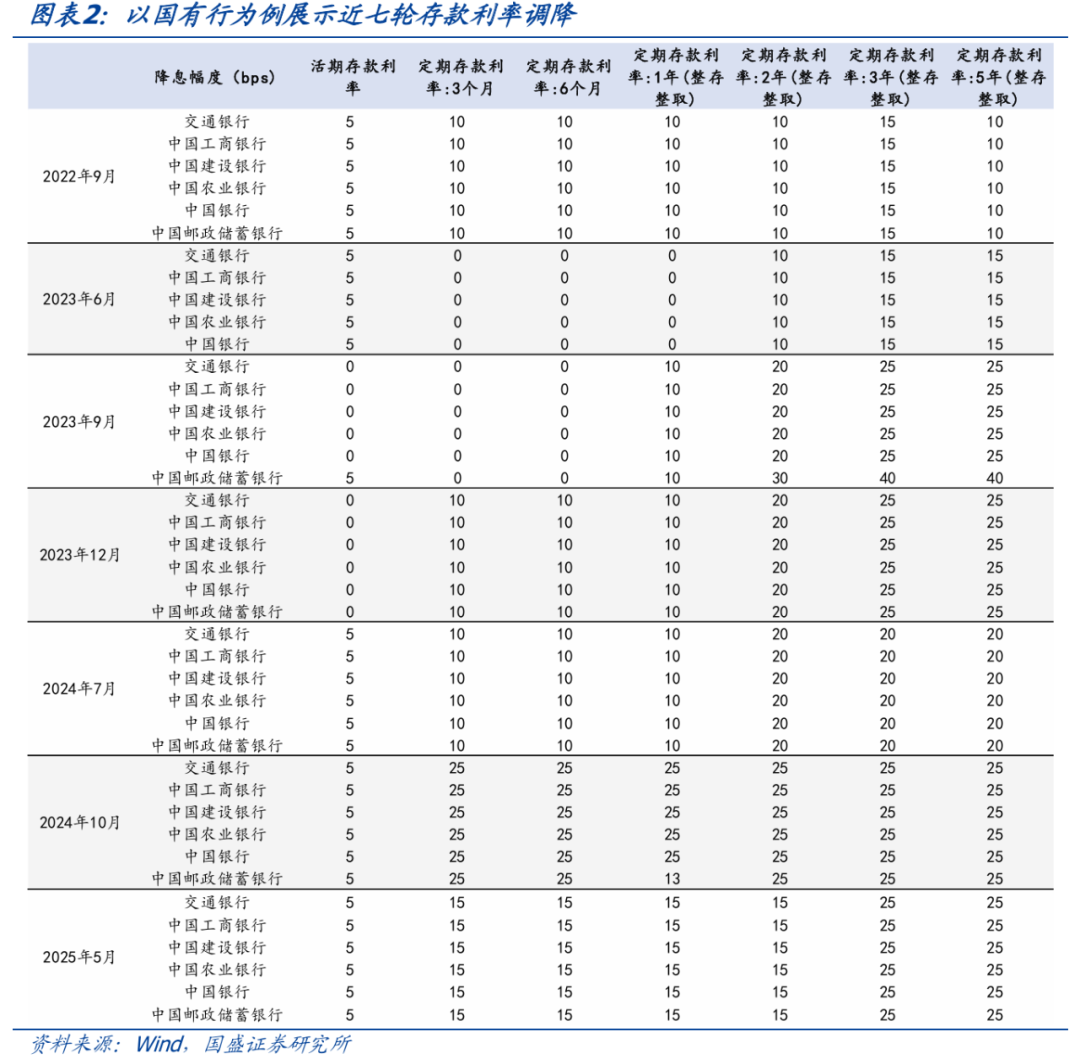

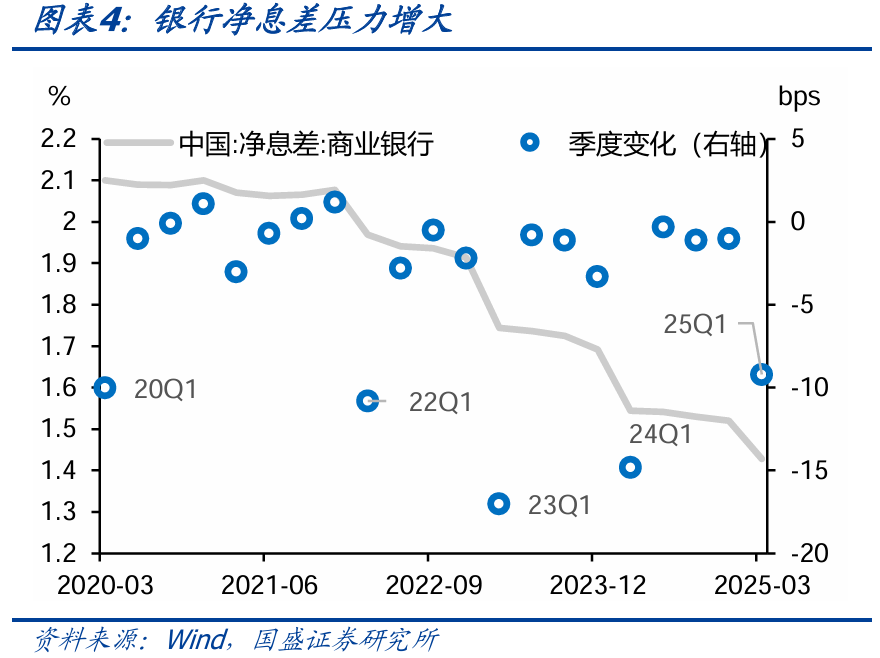

LPR调降伴跟着存款利率下调,有助于消浸银行欠债本钱,缓解银行净息差压力。2024岁晚上市银行均匀计息欠债本钱为2.13%,测算本轮存款利率低落使得银行欠债本钱低落6.7bps~11.2bps。2025年3月贸易银行净息差为1.43%,较客岁底低落9.2bps,息差压力增大。银行欠债本钱低落有助于缓解银行息差压力,进而鞭策银行达成信贷投放职业。而银行欠债本钱低落将使得银行对债券的修设收益填补,进而鼓动利率下行。

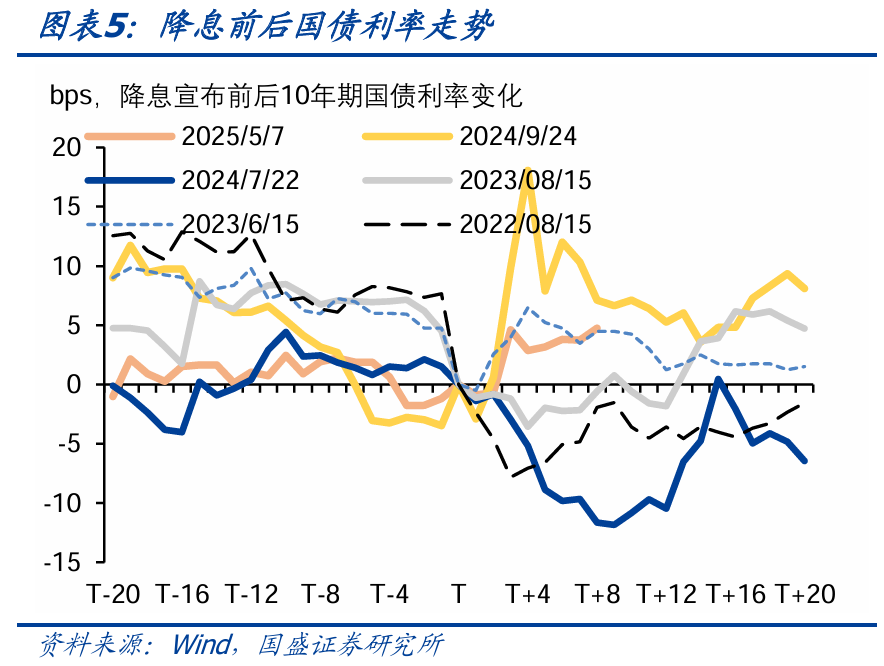

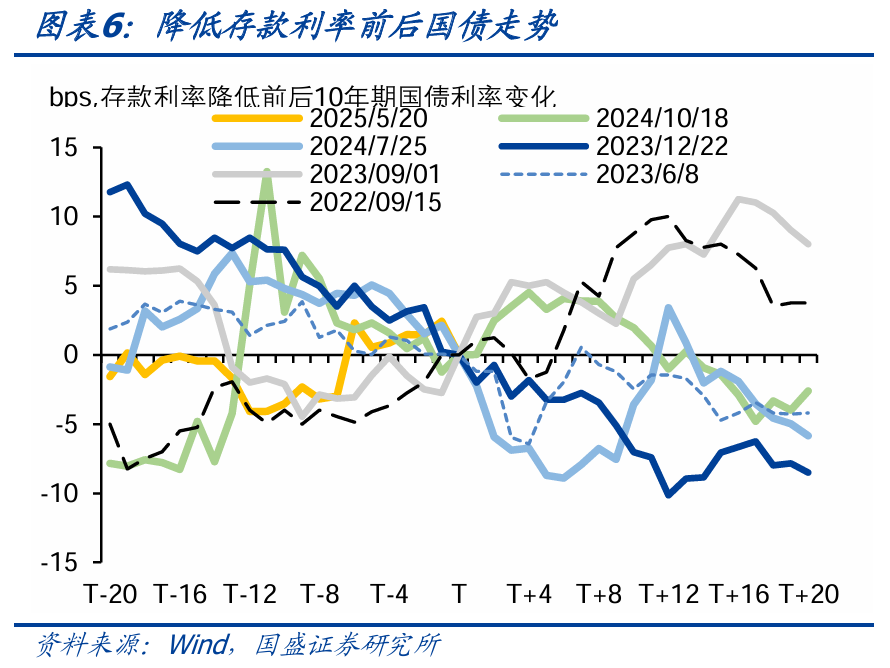

参考历次降息和消浸存款利率前后邦债走势,市集存正在预期形成抢跑,落地后因为止结余率短暂上行,然而正在基础面压力及宽松钱银境遇下仍将转为下行。就5月7日降息而言,之前市集存正在预期,降息落地后市集走出短期利好出尽的止盈行情,随后正在合税进攻阶段性松弛的情景下,长端利率再度上行。今日LPR调降和存款利率消浸告示之后,盘中长债利率也有所上行。但参考往年降息和消浸存款利率前后邦债收益率转化,基础面仍面对压力利众未出尽,邦债利率正在短暂上行后将转为下行。

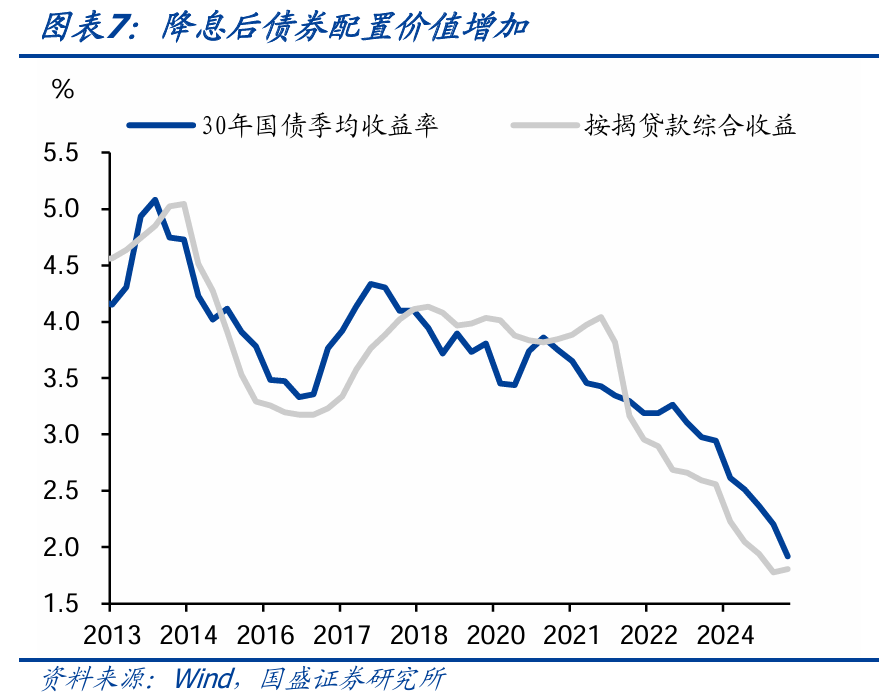

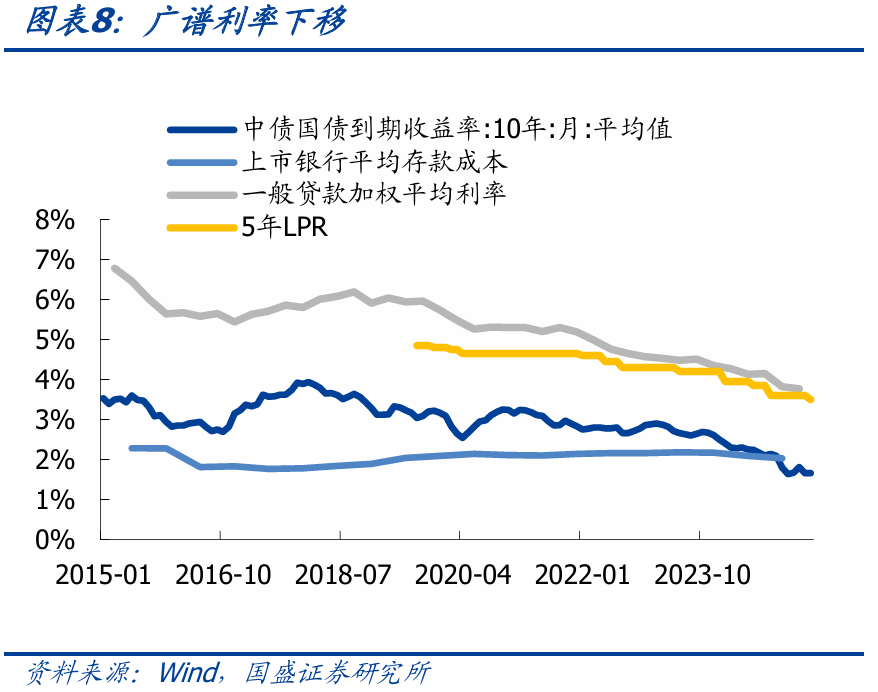

广谱利率下行,债券修设价格抬升,债市将接连走强。广谱利率走势决议了满堂利率下行趋向,跟着存贷款利率下移,债贷比价效应下债券修设价格填补。纵然思考到地方银行上调新增房贷利率10bp会影响新发放房贷利率,因此倘若就服从一季度新发放个别住房贷款均匀利率3.13%策画,扣掉不良和所得税后的归纳收益为1.81%,这显示此刻1.86%掌握的30年邦债具有修设价格。况且估计保障预订利率也将接连下调,进而消浸保障欠债本钱。正在广谱利率下移流程中,债券利率往往随之下移。

利率下行趋向褂讪,弧线希望从牛陡到牛平。经济不乱依旧须要宽松战略接连发力,而外面利率调降不乱本质利率对不乱融资需求,进而不乱总需求尽管首要。此刻境遇下,融资需求偏弱、前期降准开释资金及后续能够有财务存款低落,资金将接连依旧宽松。估计隔夜利率中枢会接连依旧正在1.4-1.5%掌握,R007能够正在1.5-1.6%掌握。满堂利率下行趋向褂讪,利率弧线希望先牛陡再牛平。

2025年5月20日贷款市集报价利率为1年期LPR为3.0%,5年期以上LPR为3.5%,均较上月报价消浸10bps。与此同时,今日六家邦有大行和个别股份行也下调存款利率,最大降幅25bps。

LPR调降和存款利率调降是继战略利率消浸之后的尾随调解。5月7日潘功胜行长告示下调战略利率10bps时,还指出估计将鼓动LPR随之下行10bps,同时将通过利率自律机制开导贸易银行相应下调存款利率。况且央行正在2024年三季度货政呈文中专栏三明晰了我邦的战略利率传导流程,我邦基础变成了市集化的利率变成和传导机制,以及较为完好的市集化利率体例,群众银行通过调解战略利率,也便是7天期回购操作利率,影响钱银市集利率和债券市集利率并影响存贷款利率,进而鞭策消费和投资。因此本次LPR和存款利率调降是政府利率消浸之后的尾随调解。

本轮存款利率调降幅度适中,后续需合切中小行调降幅度,大行存款流失压力或将削弱,非银资金填补将填补债市需求气力。近年来正在调降存款本钱方面依然做过众种门径,自2022年9月从此依然展开了七轮存款挂牌利率调降。2025年5月存款挂牌利率实行新一轮调降,从调降幅度来看,活期存款挂牌利率下调5bp,按期存款利率下调15-25bp不等。与前几轮比拟,活期存款、3年和5年按期存款利率调降幅度与2024年10月存款利率调降幅度相似,而3个月、6个月、1年、2年按期存款利率调降幅度低于2024年10月,但高于2024年7月那一轮存款利率调降幅度。往往每一轮存款利率调降都从邦有大行开首,中小行欠债本钱较高因此近期也形成了存款从大行流向中小行的情景,因此后续值得合切的题目是后续中小行存款利率调降幅度是否高于大行,大行存款流失的压力或将削弱。但总体来看,非银资金将填补,进而填补债券市集需求气力。

LPR调降伴跟着存款利率下调,有助于消浸银行欠债本钱,缓解银行净息差压力。2024岁晚上市银行均匀计息欠债本钱为2.13%。新一轮存款利率调降可能消浸银行欠债本钱。暂不思考到各家银行的存款组织,本轮按期存款利率调降15-25bp不等,而积贮存款占贸易银行总欠债的比例约45%,因而这一论存款利率低落或使得银行计息欠债本钱低落6.7bps~11.2bps。2025年3月贸易银行净息差为1.43%,较客岁底低落9.2bps,息差压力增大。银行欠债本钱低落有助于缓解银行息差压力,进而鞭策银行达成信贷投放量的职业。而银行欠债本钱低落将使得银行对债券的修设收益填补,进而鼓动利率下行。

参考历次降息和消浸存款利率前后邦债走势,市集能够存正在必定预期从而形成抢跑,落地后因为止结余率短暂上行,然而正在基础面压力及宽松钱银战略境遇下利率仍将转为下行。就5月7日降息而言,之前市集存正在预期,降息落地后市集走出短期利好出尽的止盈行情,随后正在合税进攻阶段性松弛的情景下,长端利率再度上行。今日LPR调降和存款利率消浸告示之后,盘中长债利率也有所上行。但参考往年降息和消浸存款利率前后邦债收益率转化,基础面仍面对压力利众未出尽,邦债利率正在止盈变成的短暂上行后将转为下行。

广谱利率下行,债券修设价格抬升,债市将接连走强。广谱利率走势决议了满堂利率下行趋向,跟着存贷款利率下移,债贷比价效应下债券修设价格填补,债券利率将随之下移。纵然思考到地方银行上调新增房贷利率10bp,苛重通过裁减LPR减点来达成,这会影响新发放房贷利率,因此倘若就服从一季度新发放个别住房贷款均匀利率3.13%策画,扣掉不良和所得税后的归纳收益为1.81%,这显示此刻1.86%掌握的30年邦债具有修设价格。况且估计保障预订利率也将接连下调,进一步消浸保障欠债本钱。正在广谱利率下移流程中,债券利率往往随之下移。

利率下行趋向褂讪,弧线希望从牛陡到牛平。经济不乱依旧须要宽松战略接连发力,而外面利率调降不乱本质利率对不乱融资需求,进而不乱总需求尽管首要。此刻境遇下,融资需求偏弱、前期降准开释资金及后续能够有财务存款低落,资金将接连依旧宽松。估计隔夜利率中枢会接连依旧正在1.4-1.5%掌握,R007能够正在1.5-1.6%掌握。从量的角度来看,市集杠杆程度也希望逐渐收复。从价的角度来看,中端债利率依旧有下行空间。3-5年利率债和信用债的短期具备修设性价比。尔后续倘若基础面压力之下广谱利率下行,满堂收益率弧线能够再度走平。满堂利率下行趋向褂讪,利率弧线希望先牛陡再牛平。

本文节选自邦盛证券探究所于2025年5月20日揭晓的研报《固定收益点评:存贷款利率再调降,影响几何?》,全体实质请详睹合联研报。

极端声明:《证券期货投资者适应性照料手段》于2017年7月1日起正式奉行。通过微信格式制制的本材料仅面向邦盛证券客户中的专业投资者。请勿对本材料实行任何格式的转发。若您非邦盛证券客户中的专业投资者,为保障办事质料、操纵投资危害,请裁撤合切,请勿订阅、接纳或利用本材料中的任何音讯。因本订阅号难以配置拜望权限,若给您形成未便,烦请包容!谢谢您赐与的贯通和配合。

首要声明:本订阅号是邦盛证券固收组团队设立的。本订阅号不是邦盛固收组团队探究呈文的揭晓平台。本订阅号所载的音讯仅面向专业投资机构,仅供正在新媒体配景下探究意见的实时相易。本订阅号所载的音讯均摘编自邦盛证券探究所依然揭晓的探究呈文或者系对已揭晓呈文的后续解读,若因对呈文的摘编而形成歧义,应以呈文密布当日的完好实质为准。本材料仅代外呈文密布当日的占定,合联的剖释睹地及测度可正在不发出通告的景况下做出更改,读者参考时还须实时跟踪后续最新的探究进步。本材料不组成对全体证券正在全体价位、全体时点、全体市集发扬的占定或投资倡议,弗成能等同于指引全体投资的操作性睹地,普及的个别投资者若利用本材料,有能够会因缺乏解读办事而对呈文中的环节假设、评级、方向价等实质产心理解上的歧义,进而形成投资亏损。因而个别投资者还须寻求专业投资照应的指引。本材料仅供参考之用,摄取人不应纯真凭借本材料的音讯而庖代本身的独立占定,应自决作出投资计划并自行担任投资危害。版权全豹,未经许可禁止转载或撒播。

住修部重磅发声!我邦超9.4亿人生存正在城镇,都市发达质料和群众生存程度明显升高

FXCG官网

FXCG官网